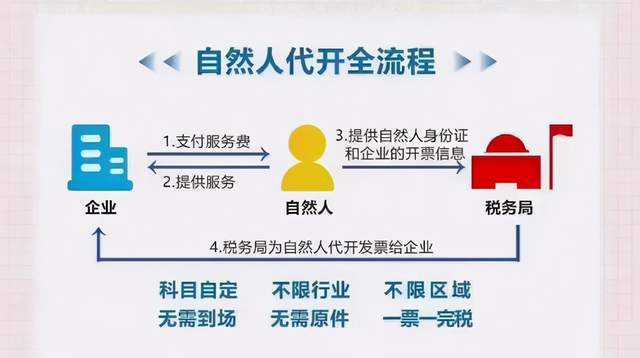

劳务报酬、居间服务费、技术推广服务费的综合解决方案

在商业合作与个人服务领域,劳务报酬、居间服务费和技术推广服务费是常见的费用类型。它们各自对应不同的服务内容、法律关系与税务处理方式。针对‘技术推广服务费’这一具体需求,其有效解决不仅涉及服务本身的执行,还紧密关联费用结算、合规安排与风险管理。以下提供一个综合性的解决框架。

一、 核心概念辨析与适用场景

明确三类费用的区别是设计解决方案的基础:

- 劳务报酬:指向个人临时提供独立劳务(如咨询、讲学、设计等)所支付的费用。接收方通常为自然人,支付方需履行个人所得税预扣预缴义务(按劳务报酬所得计征,税率较高)。

- 居间服务费:指向促成委托人与第三方订立合同的中介方支付的报酬。居间人(中介)不参与后续合同的履行,核心价值在于“牵线搭桥”。

- 技术推广服务费:指向提供特定技术(如专利技术、非专利技术)的推广应用服务所支付的费用。服务提供方可能为企业或个人,服务内容更具专业性和针对性,旨在使技术成果实现市场价值。

聚焦技术推广服务:其核心是“技术”+“推广”。这意味着服务提供方不仅需要具备市场推广能力,还需深刻理解所推广技术的专业内涵,可能涉及技术讲解、客户适配、方案演示、售后技术支持等。

二、 技术推广服务费的具体解决方案

要系统解决技术推广服务费的支付、取得及合规问题,需从以下几个层面着手:

1. 合同协议层面:明确权责与费用标准

- 签订专项合同:必须签订书面的《技术推广服务合同》或包含明确技术推广条款的服务协议。合同应清晰界定:

- 服务范围与目标:具体推广的技术内容、预期达成的推广指标(如覆盖客户数、促成交易金额等)。

- 服务费用与支付方式:明确费用总额、计算基准(如按项目固定收费、按推广效果提成)、支付节点(如签约后、阶段成果达成后)和支付条件。

- 知识产权归属:明确原有技术的权属不变,推广过程中产生的新的创意或改进的归属。

- 保密条款:对涉及的技术秘密和商业信息进行约束。

2. 服务提供方主体选择与税务优化

- 主体选择:

- 以公司/个体工商户名义提供:这是最规范且税负可能更优的方式。服务提供方开具增值税发票(可能为普通发票或专用发票,取决于付款方需求),其自身承担增值税及企业所得税/经营所得个人所得税。对支付方而言,获得合规发票,费用可税前扣除。

- 以个人名义提供:支付方需按“劳务报酬所得”预扣预缴个人所得税(税率20%-40%),并向个人提供《个人所得税扣缴申报表》。个人年度终了需进行汇算清缴。此方式对个人税负较高,且支付方操作繁琐。

- 优化建议:对于长期或大额的技术推广服务,鼓励服务提供方注册成立市场主体(如个体工商户、个人独资企业或有限责任公司),以经营所得纳税并开具发票,整体税负可能低于按劳务报酬计税,且法律关系更清晰。

3. 财务管理与票据处理

- 支付方(委托方):凭与服务提供方签订的合同、其开具的合规发票以及服务成果验收证明,将费用计入“销售费用—推广费”或“管理费用—服务费”等科目,作为企业所得税税前扣除凭证。

- 接收方(服务方):如实确认收入,依法申报缴纳增值税及附加、企业所得税或个人所得税。妥善保管合同、付款记录等备查。

4. 与居间服务的区分处理

技术推广服务可能包含居间元素(如推广过程中介绍最终用户),但深度远不止于此。在合同中应避免简单定义为“居间费”,而应突出其技术性、专业性和持续性的服务内容。税务处理上,居间费若支付给个人,同样适用“劳务报酬所得”;支付给企业,则为企业收入开票纳税。明确服务性质有助于避免税务定性争议。

5. 风险防控

- 合规风险:确保资金支付路径清晰、有据,杜绝“账外支付”,防止涉嫌商业贿赂或违反财务制度。

- 技术泄密风险:通过严格的保密协议和合同条款约束服务方。

- 效果不达预期风险:在合同中设置与服务成果挂钩的阶段性支付条款或绩效考核条款。

三、 建议

解决技术推广服务费问题,关键在于 “业务实质合同化、费用支付票据化、主体选择合规化” 。

- 首选方案:委托具备专业技术背景的市场主体(公司或个体户)提供服务,签订内容详实的《技术推广服务合同》,服务完成后获取合规发票进行结算。

- 次选方案(适用于小额、短期或个人专家):与个人签约,明确为劳务关系,支付时依法足额预扣预缴个人所得税,并取得收款凭证及完税证明。

- 务必避免:不签合同、私下现金交易、费用名实不符(如将技术推广费伪装成居间费或其他费用)。

通过以上结构化、合规化的方式处理,技术推广服务费不仅能有效支持业务开展,更能保障合作双方的合法权益,控制法律与税务风险,实现商业合作的健康与可持续。对于具体个案,建议咨询财务或税务专业人士,结合当地政策进行最终规划。

如若转载,请注明出处:http://www.zhenjiang333.com/product/55.html

更新时间:2026-06-19 07:22:01